Šmírování od bank nakonec povede ke zvýšení plateb v hotovosti. Dokud to ještě půjde.

Používáte různé aplikace obchodních řetězců? Používáte platby kartou, mobilem? K čemu taková data tvoří a uchovávají? Stále nevěříte, že plánem je absolutní kontrola a režim typu „tytyty tvůrče uhlíkové stopy, tento týden jen 20 deka masa“? Pro ty, co už toho fízlování bank mají dost, dáváme k dispozici koncept dopisu své bance. Můžete požádat o výmaz všech takto shromážděných dat. Nejlepší obranou je platba v hotovosti.

Používáte různé aplikace obchodních řetězců? Používáte platby kartou, mobilem? K čemu taková data tvoří a uchovávají? Stále nevěříte, že plánem je absolutní kontrola a režim typu „tytyty tvůrče uhlíkové stopy, tento týden jen 20 deka masa“? Pro ty, co už toho fízlování bank mají dost, dáváme k dispozici koncept dopisu své bance. Můžete požádat o výmaz všech takto shromážděných dat. Nejlepší obranou je platba v hotovosti.

Proto ji také systém chce maximálně omezit, nejlépe zrušit. Doporučuji si ověřit, zda to dělá vaše banka, a když tak jí také napsat, případně přejít jinam. Musíme hlasovat peněženkou, jen tak to změníme.

Vzor sepsal David Dostál. Použijte dle libosti. Dávám k dispozici a budu informovat, jak to dopadne.

Raiffeisenbank a.s.

Hvězdova 1716/2b

140 78 Praha 4

Věc: Odvolání souhlasu se zpracováním údajů – Přehled uhlíkové stopy

Vážení,

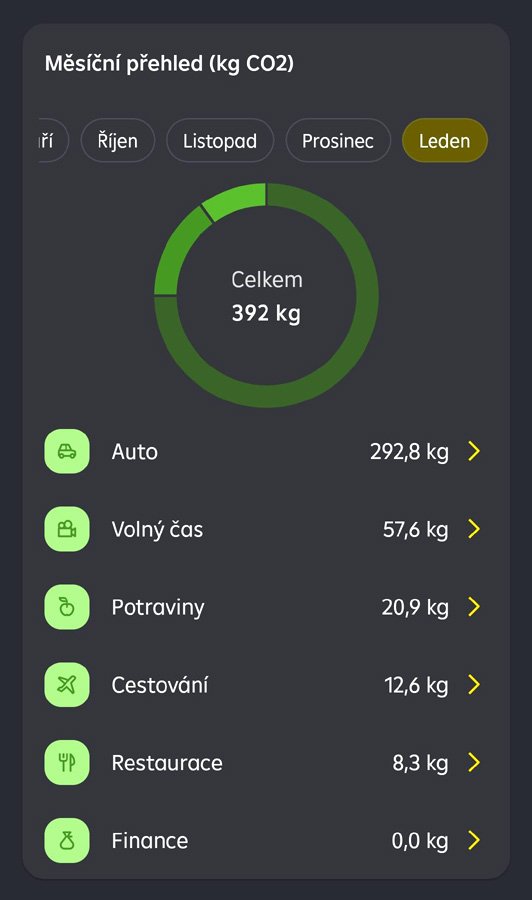

Zjistil jsem, že se i ve Vaší / mojí RB mobilní aplikaci dozvím „Přehled uhlíkové stopy“, v rozpadu na období a segmenty typu Auto, Volný čas, Potraviny, Restaurace, …

Z informací na https://www.rb.cz/…/spolecenska-odpovednost/uhlikova-stopa a logiky věci jsem pochopil, že data historie mých transakcí analyzujete a vyhodnocujete. Z toho, že jsou (i v mobilní aplikaci) dostupná i historicky vyplývá, že tato data a tato vyhodnocení uchováváte, a to v přímé vazbě k mé identitě.

Jsem samozřejmě přesvědčen, že vše vykonáváte v souladu s právním řádem a obchodními podmínkami a že toto mé zjištění je primárně důsledkem mé nepozornosti při jedné z aktualizací obchodních podmínek.

Pokud je tomu tak a já Vám v minulosti jakoukoliv formou udělil jakákoliv z oprávnění

– zpracovávat / analyzovat data mých transakcí ve smyslu ESG

– tato vyhodnocení uchovávat a nebo jakýmkoliv jiným způsobem s nimi nakládat či dokonce předávat třetím stranám

– bez i spolu s kontextem mé identity…

… svůj souhlas tímto odvolávám.

GDPR předpokládá okamžitou účinnost odvolání souhlasu, nikoliv však retrospektivní. Očekávám tedy, že leden 2025 bude poslední měsíc, za která uvidím data dostupná.

V odpovědi na tuto žádost očekávám, že mě budete informovat

– k jakému poslednímu dni budete mít tato data a jejich zpracování dostupná / uložená / archivovaná a do kdy (kdy proběhne skartace)

– ubezpečení, že ode dne následujícího nebude nad mými daty podobná zhovadilost možná.

V případě, že nebudete ochotni či schopni této žádosti vyhovět, žádám o zdůvodnění, včetně odkazů na konkrétní ustanovení konkrétních právních norem. Po poradě s právním zástupcem zvážím další postup pro ochranu mých GDPR-garantovaných práv.

V každém případě ale přijmu opatření k zamezení dalšího sběru a zpracování mých dat v tomto kontextu. Na úkor mé obliby bezhotovostního styku a na úkor Vašich transakčních výnosů budu minimalizovat bezhotovostní a maximalizovat využití hotovostních transakcí.

Věřím ve smírné řešení a zachování naší více než čtvrtstoletí trvající důvěry.

S pozdravem, [zdroj]

Raiffeisenbank to dala do aplikace, a tím na sebe upozornila. Vůbec nepochybujte, že data sbírají všechny banky.

Vaše uhlíková stopa, váš koncentrák.

Před pár lety jsme se pokusili otevřít téma, jak by mohla fungovat nová totalita, nebo alespoň zásadní omezování svobod člověka.

Jednou z těchto forem jsme definovali jako Uhlíkovou kontrolu a ejhle, blíží se nám mílovými kroky.

Právo na život? Jak kdo a jaký bude, o tom zřejmě za nedlouho rozhodnou nějací bankovní úředníci, říkejme jim prozatím pracovním názvem prdící pytlíky.

Digitální měna, on-line peníze a vše okolo toho jsou sice fajn sluhové, ale v rukách šílenců jsou to extrémně silné nástroje moci a třeba i té totalistické. [zdroj]

My budeme lidi vychovávat!

Nu, zeptal jsem se, a jsem zvědav, co se dozvím.

„Rád bych vám touto cestou položil několik otázek ohledně vašeho „přehledu uhlíkové stopy“…

1) Existuje legislativa, která by bankám ukládala takovouto činnost (analýzu plateb ze zákaznických účtů a jakýsi pseudo-výpočet uhlíkové stopy)…?

2) Pokud taková legislativa existuje, můžete upřesnit příslušnou právní normu? Pokud taková legislativa neexistuje, můžete upřesnit, z jakého důvodu takto analyzujete data získaná od zákazníků (na základě využívání vašich bankovních služeb) a co tím sledujete?

3) Je tato aktivita popsaná někde ve vašich všeobecných obchodních podmínkách?

4) Vyžádali jste si od klientů souhlas k využívání privátních informací k takovéto aktivitě?

5) Pokud ano, jak lze takový souhlas odvolat?

6) Umožňuje RB přístup nějaké třetí straně k informacím o tom, co zákazníci nakupují a v jakém množství?

7) Přestanete s tím dobrovolně, anebo budu muset (po více než 20 letech) u RB zrušit všechny své privátní i firemní účty?

Předem díky za zodpovězení všech jednotlivých bodů.“ [zdroj]

Člověk by čekal, že se banka bude starat o finance. Vklady, půjčky, spoření, platební styk, karty, hypotéky, investice… Ale u Raiffeisenbank řekli NE…! My budeme lidi vychovávat. Počítat jim uhlíkovou stopu z jejich nákupů, vyvolávat v nich špatné svědomí, manipulovat jimi a poučovat je, kupříkladu:

- že mají mít správný tlak v pneumatikách

- že nemají používat sušičku

- že nemají jíst chřest nebo zelené fazolky

- že si mají kupovat elektro-sráče

- že nemají jíst maso

- že nemají používat papírové nákupní tašky (asi si nákup mají strkat do kapes, nebo co…?)

- že krávy a ovce moc prdí

- že nemají jezdit autem, ale na kole

- že nemají jezdit lyžovat

- atd., atp.. [zdroj]

Banky v tom samozřejmě nejedou samy, jsou jen využívané svými vlastníky jako rychlý a efektivní nástroj. Protože jejich služby chtě nechtě využíváme všichni.

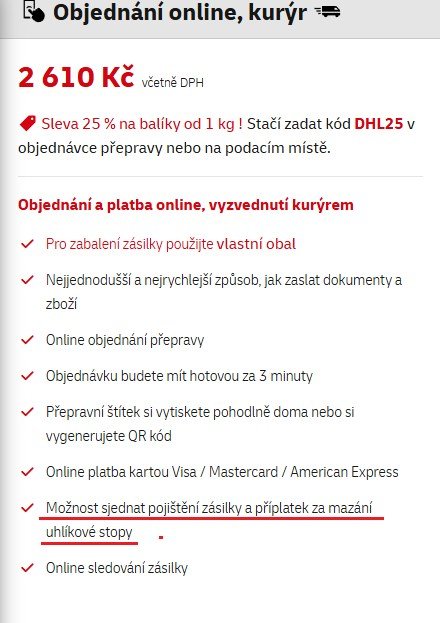

Takhle se třeba maže uhlíková stopa u progresivní zásilkové služby DPD:

Krása střídá nádheru.

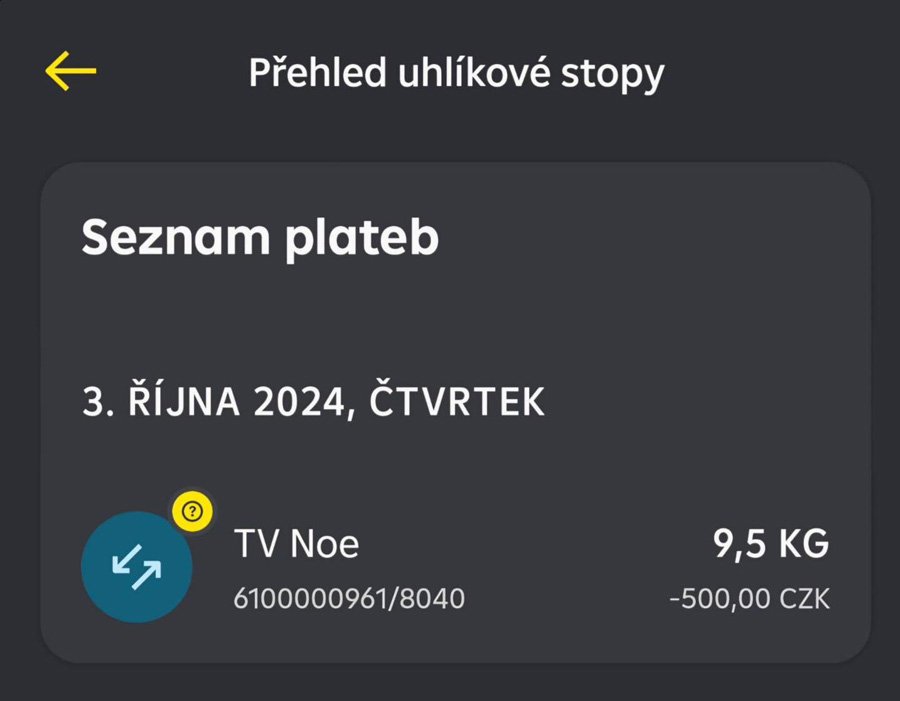

To si tak pošlete 500 Kč sponzorský dar TV Noe a banka vám hned naměří uhlíkovou stopu 9,5 kg.

Přesně tohle se stalo jednomu z klientů Raiffeisen Bank. Ale nenechte se mýlit, Raifka není výjimka, na tenhle systém už najíždí i všechny ostatní banky.

Co myslíte? Jak dlouho bude trvat, než vám tu uhlíkovou stopu zpoplatní?

A jak dlouho potom přijdou ti zelení šílenci s tím, že každý občan může vyčerpat uhlíkovou stopu pouze do limitu 100kg za měsíc?

Já tipuju, že se o to pokusí v horizontu několika málo let.

Pokud je ovšem společně nezastavíme.

PRO kategoricky odmítá Green Deal, jakožto totalitní ideologii, bez reálného základu, jejímž konečným důsledkem je zchudnutí občanů celé Evropy a omezení základních svobod ve jménu zeleného náboženství.

Pojďme to ukončit, dokud je čas. [zdroj]

Související:

Bude banka rozhodovat o tom, kdo může v této zemi podnikat a kdo ne? KB to zkouší už teď.

Cílem ESG je vás okrást a učinit závislými na státu. Protože závislí jsou poslušní. Proberte se!

Podobné články

Co je za snahou o zrušení hotovosti a přijetí eura? Jde o moc nad lidmi a o jejich kontrolu.

Co je za snahou o zrušení hotovosti a přijetí eura? Jde o moc nad lidmi a o jejich kontrolu.

Vyskočte z očkovacího vlaku, dokud máte ještě čas. Cílová stanice není Tečka.

Vyskočte z očkovacího vlaku, dokud máte ještě čas. Cílová stanice není Tečka.

Petice za zrušení povinných plateb České televizi, která nedodržuje zákon a manipuluje.

Petice za zrušení povinných plateb České televizi, která nedodržuje zákon a manipuluje.

Bude banka rozhodovat o tom, kdo může v této zemi podnikat a kdo ne? KB to zkouší už teď.

Bude banka rozhodovat o tom, kdo může v této zemi podnikat a kdo ne? KB to zkouší už teď.

Green deal je nesmysl. Černý kalendář velkého zeleného podvodu. Neprodleně zrušit!

Green deal je nesmysl. Černý kalendář velkého zeleného podvodu. Neprodleně zrušit!

Změna systému. Končí svět, jak ho známe. Přijde reset a Nový světový řád.

Změna systému. Končí svět, jak ho známe. Přijde reset a Nový světový řád.